Actualizat: Mai 2026 Surse: bnm.md, maib.md, victoriabank.md, otpbank.md, micb.md, primacasa.gov.md

Mulți moldoveni confundă cele două tipuri de credit sau nu știu exact cum se calculează dobânda la fiecare. Diferența nu e doar de sumă sau termen — e fundamentală în privința modului în care rata ta se poate schimba în timp și cine decide când și cu cât.

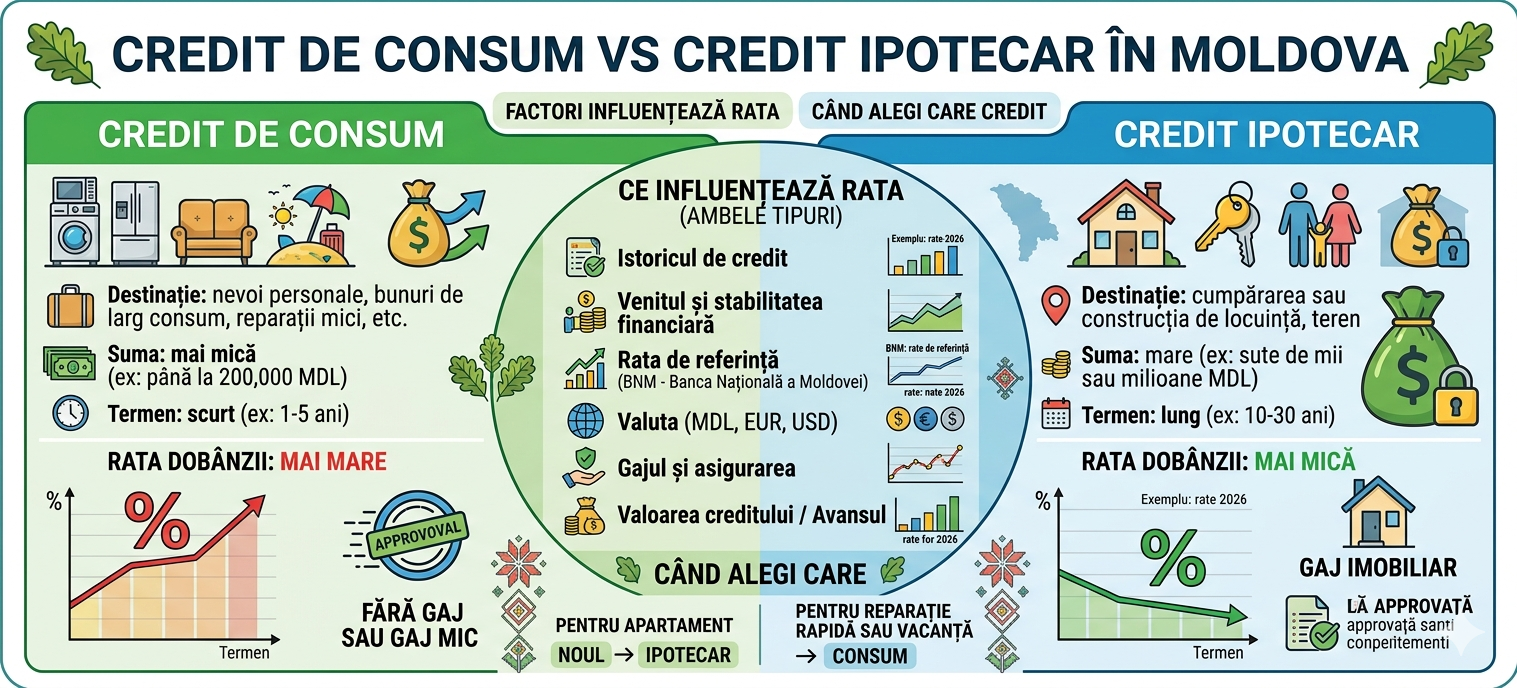

Ce este creditul ipotecar

Creditul ipotecar e un împrumut garantat cu un bun imobil — de regulă chiar imobilul cumpărat. Banca are drept de ipotecă asupra proprietății până la rambursarea completă.

Caracteristici principale:

- Sume mari — de regulă 100.000–2.500.000 MDL

- Termene lungi — 10–30 ani

- Dobândă mai mică față de creditul de consum

- Garantat cu imobilul — banca poate executa ipoteca dacă nu plătești

- Dobândă flotantă legată de indicele de referință BNM

Cum se stabilește rata dobânzii: Rata = Indicele de referință + Marja băncii (fixă prin contract)

Indicele de referință se calculează ca media dobânzilor la depozitele noi în lei moldovenești pe ultimele 6 luni, publicat de BNM. Se actualizează de două ori pe an: 1 ianuarie și 1 iulie.

Indicele actual (ian–iun 2026): 5,57%

Exemplu: credit ipotecar MAIB cu marjă 2,38% → rata = 5,57% + 2,38% = 7,95%

Ce este creditul de consum

Creditul de consum e un împrumut fără garanție imobiliară — acordat pe baza venitului, fără să pui nimic ca gaj (sau cu gaj mobil: mașină, echipament).

Caracteristici principale:

- Sume mai mici — de regulă până la 300.000–500.000 MDL

- Termene mai scurte — 1–7 ani (uneori până la 10 ani)

- Dobândă mai mare față de creditul ipotecar

- Fără garanție imobiliară — mai ușor de obținut

- Dobânda poate fi fixă sau flotantă legată direct de rata de bază BNM

Cum se stabilește rata dobânzii:

Varianta A — Dobândă fixă: stabilită la momentul contractării, nu se schimbă pe toată durata creditului. Indiferent de ce face BNM, plătești aceeași rată.

Varianta B — Dobândă flotantă legată de rata de bază BNM: rata ta se modifică imediat sau la data specificată în contract după fiecare decizie BNM. Spre deosebire de creditul ipotecar (care se recalculează la 1 ian și 1 iulie pe baza unei medii), creditul de consum cu dobândă flotantă poate reacționa direct la deciziile BNM.

Diferența esențială — cum reacționează la deciziile BNM

Aceasta e diferența pe care puțini o înțeleg complet.

Creditul ipotecar — reacție lentă și mediată

Rata de bază BNM influențează indirect și cu decalaj:

- BNM majorează rata de bază → băncile scumpesc dobânzile la depozite

- Media dobânzilor la depozite pe 6 luni crește treptat

- La 1 ianuarie sau 1 iulie — indicele de referință se recalculează

- Rata ta la credit se modifică

Exemplul actual: BNM a majorat rata de bază de la 5% la 6,5% pe 7 mai 2026. Dar rata ta la creditul ipotecar nu s-a schimbat — rămâne la indicele 5,57% până la 1 iulie 2026. Și chiar la 1 iulie, creșterea va fi moderată — lunile ianuarie–aprilie 2026 cu dobânzi mici la depozite vor “îndulci” media celor 6 luni.

Scenarii pentru 1 iulie 2026:

- Optimist: indice 5,8–6,0% → Prima Casă Plus ~9,2–9,4%

- Pesimist: indice 6,3–6,5% → Prima Casă Plus ~9,7–9,9%

- Cifra oficială apare după 20 iunie 2026 când BNM publică datele

Creditul de consum — reacție rapidă sau imediată

Dacă ai credit de consum cu dobândă flotantă legată de rata de bază BNM:

- Decizia BNM din 7 mai 2026 → rata ta poate crește imediat sau la prima dată de revizuire specificată în contract

- Nu există mecanismul de “mediere pe 6 luni” — efectul e direct

Dacă ai credit de consum cu dobândă fixă → nu te afectează deloc nicio decizie BNM.

Comparație directă

| Criteriu | Credit ipotecar | Credit de consum |

|---|---|---|

| Suma tipică | 500.000–2.500.000 MDL | Până la 300.000–500.000 MDL |

| Termen | 10–30 ani | 1–10 ani |

| Dobândă orientativă | 7,95–9,9% (ian–iun 2026) | 12–22% |

| Garanție | Imobil ipotecat | Fără garanție sau gaj mobil |

| Legat de | Indice de referință BNM (medie 6 luni) | Rata de bază BNM (direct) sau fixă |

| Reacție la BNM | Lentă — la 1 ian/1 iul | Rapidă sau imediată |

| Destinație | Exclusiv imobil | Orice scop |

| Comision acordare | 0–1% | 0–3% |

| Documentație | Complexă | Simplă |

Când alegi creditul ipotecar

- Cumperi apartament sau casă

- Ai nevoie de sumă mare (peste 500.000 MDL)

- Vrei termen lung pentru rată lunară mai mică

- Accepți că imobilul e gajat până la rambursare

- Vrei dobândă mai mică față de creditul de consum

Atenție: dobânda flotantă înseamnă că rata ta se va schimba la 1 ian și 1 iulie. Calculează scenarii cu dobândă cu 2–3% mai mare față de cea actuală pentru a te asigura că poți plăti în orice condiții.

Când alegi creditul de consum

- Ai nevoie de sumă mai mică — renovare, mobilier, mașină

- Nu vrei să ipotechezi imobilul

- Vrei documentație mai simplă și aprobare mai rapidă

- Preferi dobândă fixă și predictibilitate totală a ratei

Atenție: dobânda e semnificativ mai mare. Pe termen lung, costul total al creditului de consum e mult mai mare decât al celui ipotecar pentru aceeași sumă.

Creditul de consum pentru avans la ipotecar — risc major

O practică des întâlnită în Moldova: nu ai avansul pentru creditul ipotecar, deci iei un credit de consum pentru avans și apoi creditului ipotecar.

De ce e periculos:

- Ai două rate simultan

- Rata creditului de consum e mult mai mare (12–22%)

- Banca la ipotecar calculează gradul de îndatorare incluzând și creditul de consum — riști să nu te încadrezi în limita de 50% din venit

- Dacă BNM majorează dobânzile, ambele credite se scumpesc

Băncile verifică la Biroul de Credit toate creditele active. Dacă ai deja un credit de consum mare, suma aprobată la ipotecar se reduce sau cererea se respinge.

Situația actuală — mai 2026

Rata de bază BNM: 6,5% (majorată pe 7 mai 2026 de la 5%)

Indicele de referință pentru credite ipotecare: 5,57% — valabil până la 1 iulie 2026

Rata Prima Casă Plus (ian–iun 2026): 8,57% flotantă

Rate credite ipotecare standard (ian–iun 2026) — verificate de pe site-urile oficiale:

- MAIB: indice BNM 5,57% + marjă 3,75%–4,80% = 9,32%–10,37% flotant standard. Reducere temporară ian–iun 2026 la credite noi: indice aplicat 4,20% → rată efectivă 7,95%–9,00%. Exemplu pe site: 800.000 MDL / 20 ani / 8,30% → 6.845 MDL/lună (maib.md)

- Victoriabank: promoție apr–iun 2026: 7,25% fix 24 luni → 8,57% flotant (DAE 8,69%). Standard flotant: 8,82%–9,82% în funcție de profil client (victoriabank.md)

- OTP Bank Moldova: 7,90% fix 24 luni → 9,29% flotant (marjă 3,5%), DAE 9,39%. Prima Casă Plus: 8,57% flotant, DAE 9,34%, comision acordare 1% (otpbank.md)

- MICB: verifică direct la micb.md — datele nu sunt accesibile online

⚠️ Ratele se modifică frecvent. Cifrele de mai sus sunt valabile pentru ian–iun 2026. Verificați oferta actuală direct la bancă înainte de orice decizie.

Impact majorare BNM din mai 2026 pe credite:

- Credite ipotecare — nu se modifică până la 1 iulie 2026

- Credite de consum cu dobândă flotantă — verifică contractul, posibil modificare imediată

- Credite de consum cu dobândă fixă — nicio modificare

Informațiile prezentate au scop informativ. Verificați condițiile actuale direct la băncile participante.

Surse: bnm.md · maib.md · victoriabank.md · otpbank.md · micb.md · primacasa.gov.md