Actualizat: Iulie 2026

Surse: bnm.md, moldova1.md, moldpres.md, unimedia.info, victoriabank.md, maib.md

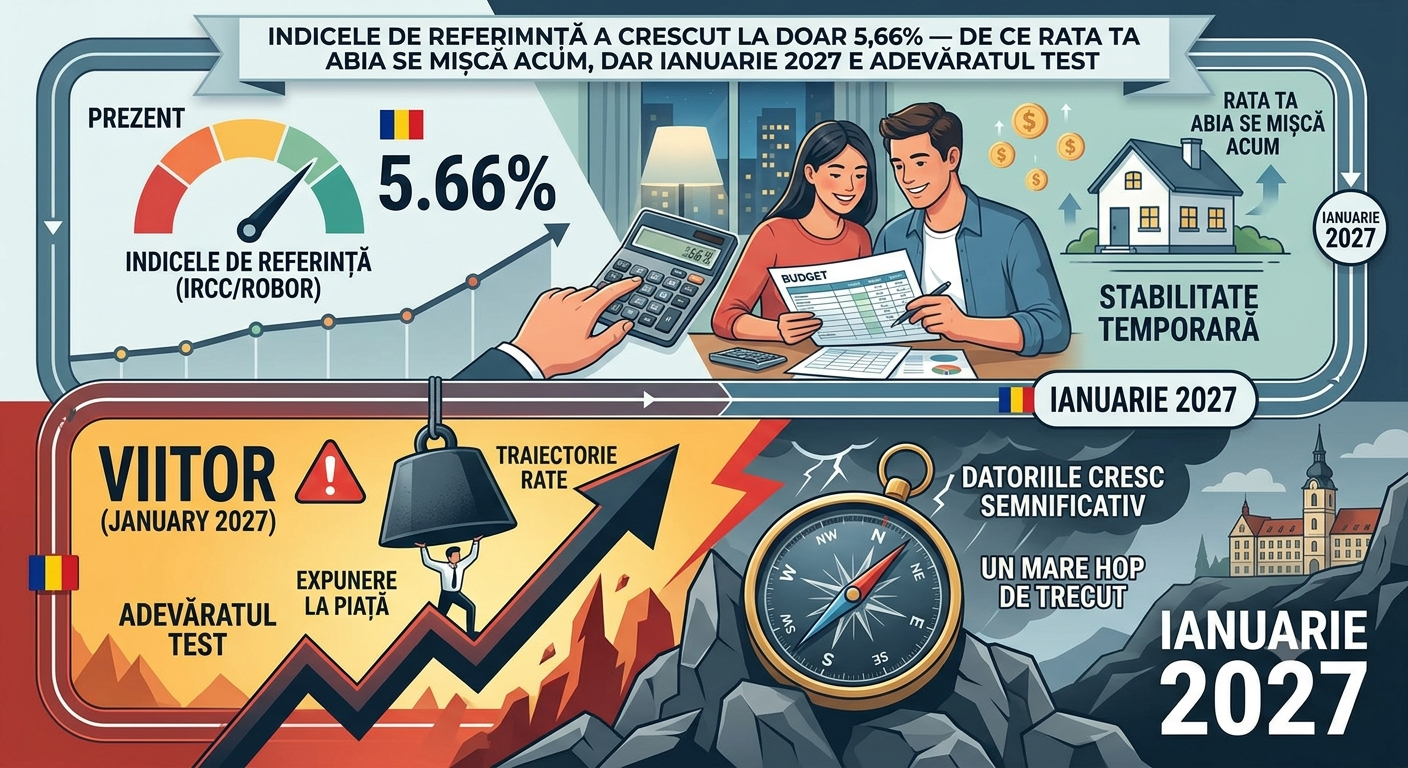

De la 1 iulie 2026, ratele la creditele ipotecare din Moldova s-au recalculat. Toată lumea aștepta o lovitură — BNM majorase rata de bază de la 5% la 6,5% în mai. Rezultatul a surprins: indicele de referință a crescut de la 5,57% la doar 5,66%. O creștere de 0,09 puncte procentuale — practic nesemnificativă.

Vestea bună are însă o umbră: BNM a majorat rata de bază a doua oară pe 18 iunie, la 7%, iar mecanica de calcul a indicelui înseamnă că adevărata scumpire vine abia la recalcularea din 1 ianuarie 2027. Explicăm de ce.

Ce s-a întâmplat concret de la 1 iulie

Indicele de referință pentru creditele în lei acordate persoanelor fizice — media ponderată a dobânzilor la depozitele noi cu termen de 6–12 luni — a fost recalculat:

- Ianuarie–iunie 2026: 5,57%

- Iulie–decembrie 2026: 5,66%

Rata creditului tău = indice de referință + marja fixă din contract. Deci toate creditele cu dobândă flotantă în lei s-au recalculat automat:

| Credit | Rata veche | Rata nouă din 1 iulie |

|---|---|---|

| Prima Casă Plus (marjă 3%) | 8,57% | 8,66% |

| Ipotecar standard (marjă 3,75%) | 9,32% | 9,41% |

| Ipotecar standard (marjă 4,80%) | 10,37% | 10,46% |

În bani reali: la un credit de 1.000.000 MDL pe 25 de ani, rata lunară Prima Casă Plus crește de la 8.099 la 8.160 MDL — cu circa 61 MDL/lună. Aproximativ prețul a două cafele. Nimic dramatic.

De ce creșterea a fost atât de mică — deși BNM a majorat rata de bază cu 1,5 puncte

Aici e lecția de mecanică financiară pe care puțini o înțeleg.

Indicele de referință nu urmărește rata de bază BNM direct. El e media dobânzilor la depozitele noi pe ultimele 6 luni. Pentru recalcularea din 1 iulie, s-a folosit media lunilor decembrie 2025 – mai 2026.

Ce s-a întâmplat în acele 6 luni:

- Decembrie–aprilie: dobânzile la depozite au fost scăzute și stabile — BNM avea rata de bază la 5%

- 7 mai: BNM majorează rata la 6,5% — băncile încep să scumpească depozitele abia în a doua jumătate a lunii mai

Rezultatul: doar o fracțiune dintr-o singură lună din cele șase a «prins» dobânzile majorate. Cele cinci luni de dobânzi mici au diluat aproape complet efectul. Matematica mediei a protejat debitorii — exact cum am explicat în analiza noastră din mai.

Dar ianuarie 2027 e altă poveste

Recalcularea din 1 ianuarie 2027 va folosi media lunilor iunie–noiembrie 2026. Iar aceste șase luni arată complet diferit:

Ce s-a acumulat deja:

- Rata de bază BNM: 7% din 18 iunie (a doua majorare consecutivă)

- Dobânzile overnight la depozite: 5% (de la 4,5%)

- Băncile au început deja să majoreze dobânzile la depozitele noi — reacția tipică la deciziile BNM

Ce mai poate veni:

- Următoarea ședință BNM: 6 august 2026. Inflația era 6,76% în mai și, conform prognozei BNM, va continua să crească până la finele anului. O a treia majorare a ratei de bază nu e exclusă.

- BNM prognozează inflație medie de 7% pentru 2026, cu revenirea în coridorul țintei abia din trimestrul I 2027

Concluzia: toate cele 6 luni din calculul indicelui pentru ianuarie 2027 vor fi luni cu dobânzi majorate la depozite. Media nu va mai «îndulci» nimic.

Scenarii pentru 1 ianuarie 2027

La un credit Prima Casă Plus de 1.000.000 MDL pe 25 de ani:

| Scenariu | Indice estimat | Rata PCP | Rata lunară | Diferența față de azi |

|---|---|---|---|---|

| Actual (iul–dec 2026) | 5,66% | 8,66% | 8.160 MDL | — |

| Moderat | ~6,5% | ~9,5% | ~8.737 MDL | +577 MDL/lună |

| Pesimist | ~7% | ~10% | ~9.087 MDL | +927 MDL/lună |

Acestea sunt estimări, nu certitudini — cifra reală depinde de cât de agresiv scumpesc băncile depozitele în vară și toamnă și de deciziile BNM din august și octombrie. Dar direcția e clară: în sus.

Contextul mai larg — economia încetinește, inflația crește

Datele publicate în iunie conturează un tablou dificil:

- Creșterea economică T1 2026: doar +0,4% — cu contracții tocmai în construcții și tranzacții imobiliare

- Inflația: 6,76% în mai — peste limita superioară a coridorului BNM

- Fondul de salarizare: +11,6%, remitențele: +32,2% în aprilie — venituri care alimentează consumul și, indirect, inflația

- Creditele noi de consum: +14,2% în mai — moldovenii continuă să se împrumute

BNM se află într-o poziție ingrată: economia încetinește (ceea ce ar cere dobânzi mici), dar inflația crește (ceea ce cere dobânzi mari). Deocamdată, prioritatea e inflația.

Prima Casă Plus — semne de furtună

Pe lângă dobânzi, programul de stat însuși traversează o perioadă incertă:

- Compensațiile pentru cererile noi au fost suspendate de la 1 aprilie 2026 — cererea a depășit estimările bugetare

- Ministrul Finanțelor a declarat public că programul nu poate continua în forma actuală

Ce înseamnă pentru tine: creditele PCP deja contractate funcționează în continuare conform contractului. Dar dacă plănuiai să aplici mizând pe compensații — verifică statusul actual pe primacasa.gov.md înainte de orice decizie. Condițiile programului pentru 2027 sunt, la acest moment, un semn de întrebare.

Ce faci practic, în funcție de situația ta

Ai deja credit ipotecar flotant:

Rata ta a crescut nesemnificativ de la 1 iulie. Folosește următoarele 6 luni pentru a-ți construi o rezervă — testează-ți bugetul ca și cum rata ar fi deja cu 600–900 MDL mai mare. Dacă bugetul rezistă, ești pregătit pentru ianuarie. Dacă nu — ai timp să ajustezi.

Vrei să contractezi credit acum:

Cere consultantului băncii simularea cu indicele la 6,5–7%, nu doar cu cel actual de 5,66%. Dacă rata simulată te sperie — fie aștepți, fie negociezi o marjă mai mică, fie alegi o ofertă cu dobândă fixă în primii ani. Victoriabank și OTP au avut oferte cu dobândă fixă 24 de luni — verifică ce e valabil acum, ofertele se schimbă frecvent.

Ai credit de consum flotant legat de rata de bază:

Spre deosebire de ipotecar, acesta reacționează rapid — majorarea BNM din 18 iunie ți se poate reflecta deja în rată. Verifică-ți contractul și graficul de plăți.

Ai depozite sau economii:

Singura veste categoric bună: dobânzile la depozitele noi în lei cresc. Dacă ai lichidități, următoarele luni sunt un moment bun pentru depozite pe termen de 6–12 luni — băncile concurează pentru resurse.

Pe scurt

1 iulie a adus o creștere simbolică — +0,09 puncte la indice, ~61 MDL la o rată tipică. Mecanica mediei pe 6 luni a protejat debitorii încă o dată. Dar aceeași mecanică lucrează acum împotriva lor: două majorări BNM consecutive (mai și iunie), posibil a treia în august, și șase luni pline de depozite scumpe intră în calculul pentru ianuarie 2027. Cine are credit flotant are șase luni să se pregătească. E suficient — dacă începi acum.

Informațiile prezentate au scop informativ și nu constituie consultanță financiară. Verificați condițiile exacte la banca dumneavoastră și pe bnm.md.

Surse: bnm.md (deciziile de politică monetară 07.05.2026 și 18.06.2026) · moldova1.md · moldpres.md · unimedia.info · victoriabank.md · maib.md · primacasa.gov.md