Actualizat: Aprilie 2026 Surse: primacasa.gov.md, bnm.md, maib.md, victoriabank.md, otpbank.md, micb.md

Prima Casă Plus e cel mai avantajos program de creditare ipotecară din Moldova — avans de doar 5%, garanție de stat și dobândă controlată. Dar mulți ajung la bancă fără să știe exact ce condiții trebuie să îndeplinească, ce documente să pregătească și care sunt capcanele pe care trebuie să le evite.

Ce este Prima Casă Plus

Prima Casă Plus este un program guvernamental prin care statul garantează o parte din creditul ipotecar al cumpărătorului. Banca își reduce riscul datorită garanției de stat și oferă în schimb condiții mai avantajoase: avans mic, dobândă controlată, termen lung.

Important: nu iei banii de la stat. Creditul e acordat de o bancă comercială participantă — MAIB, Victoriabank, OTP Bank sau MICB. Statul doar garantează o parte din suma împrumutată.

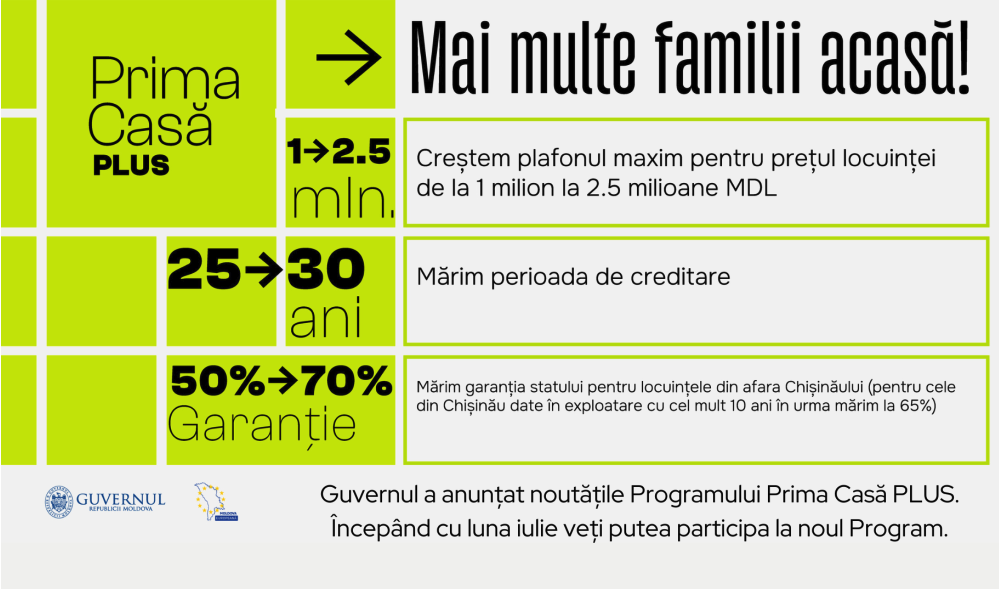

Ce s-a schimbat față de versiunea anterioară

Programul a fost actualizat cu mai multe facilități importante:

- Plafonul maxim a crescut de la 1.000.000 MDL la 2.500.000 MDL — aproape triplu

- Termenul maxim a crescut de la 25 la 30 de ani

- Garanția pentru locuințe din afara Chișinăului a crescut de la 50% la 70%

- Profesiile libere pot acum accesa programul — avocați, executori judecătorești, mediatori, taximetriști, artiști

- Schimbarea băncii — beneficiarii pot migra la altă bancă dacă găsesc condiții mai bune

- Aplicare repetată — cei cu locuință sub 50 mp pot aplica din nou pentru o locuință mai mare

- Eliminat certificatul ASP privind locuințele deținute — procedură simplificată

Condițiile de eligibilitate

Cine poate aplica

- Cetățean și rezident al Republicii Moldova

- Vârsta între 18 și 50 de ani la data acordării creditului

- Venituri oficiale stabile în Republica Moldova

Categorii eligibile de venituri:

- Angajați cu contract de muncă (minim 6 luni la angajatorul curent)

- Angajați în străinătate (minim 12 luni)

- Avocați, notari, executori judecătorești, mediatori

- Taximetriști, artiști și alte profesii libere

- Fondatori de companii care primesc dividende

Condiția privind proprietatea

Poți aplica dacă:

- Nu deții nicio locuință în proprietate

- Deții o locuință sub 50 mp — poți aplica pentru una mai mare

- Deții o locuință în sat sau comună (cu excepția satelor din municipiul Chișinău)

Ce locuință poți cumpăra

- Apartament sau casă individuală

- Preț maxim: 2.500.000 MDL (~138.000 €)

- Poate fi bloc vechi sau bloc nou, finalizat sau în construcție (cu autorizație verificabilă pe actpermisiv.gov.md)

Condițiile creditului

Avans minim: 5% din valoarea locuinței

- La o locuință de 1.440.000 MDL → avans minim 72.000 MDL (~4.000 €)

- La plafonul maxim de 2.500.000 MDL → avans minim 125.000 MDL (~6.900 €)

Dobânda: flotantă, stabilită de două ori pe an de BNM

- Ianuarie–iunie 2026: 8,57% (indice BNM 5,57% + marjă max 3% + comision garantare 0,4%)

- Se recalculează la 1 iulie 2026

Termen maxim: 30 ani

Garanția statului:

- 50% — locuințe în municipiul Chișinău

- 65% — locuințe date în exploatare în ultimii 10 ani (bloc nou), indiferent de localitate

- 70% — locuințe în afara municipiului Chișinău

Compensațiile pentru familii cu copii

Programul prevede compensații bănești pentru familiile cu copii — acestea acoperă o parte din creditul acordat:

- 1 copil → 25% din credit compensat

- 2 copii → 50% din credit compensat

- 3+ copii → 100% din credit compensat (maxim 216 luni)

Situația în aprilie 2026: compensațiile sunt suspendate temporar din 1 aprilie 2026 din cauza epuizării bugetului alocat (130 mln MDL). Garantarea creditelor continuă normal — programul e activ. Compensațiile se vor relua când bugetul va fi realimentat.

Băncile participante și condițiile lor

Toate băncile participante oferă aceeași rată Prima Casă Plus: 8,57% flotantă pentru ian–iun 2026. Diferențele apar la comisionul de acordare:

| Bancă | Comision acordare | Contact |

|---|---|---|

| MAIB | verifică la bancă | maib.md |

| Victoriabank | verifică la bancă | victoriabank.md |

| OTP Bank | 1% din suma creditului | otpbank.md |

| MICB | 1% din suma creditului | micb.md |

Exemplu concret — credit 1.368.000 MDL (avans 5% din 1.440.000 MDL), 30 ani, 8,57%:

- Rată lunară: ~10.587 MDL

- Total plătit: ~3.811.204 MDL

- Comision acordare MAIB: 0 MDL

- Comision acordare OTP/MICB: 13.680 MDL (plătit o singură dată)

Pașii pentru a aplica

1. Verifică eligibilitatea Confirmă că îndeplinești condițiile de vârstă, venit și proprietate.

2. Alege locuința Găsești apartamentul sau casa, verifici că prețul e sub 2.500.000 MDL și că imobilul nu are probleme juridice (extras Registrul Bunurilor Imobile de la cadastru.md).

3. Mergi la bancă Poți aplica la oricare dintre cele 4 bănci participante. Compară comisioanele și DAE înainte să alegi.

4. Documente necesare:

- Buletin de identitate (și al soțului/soției dacă e cazul)

- Dovada venitului — adeverință de salariu sau declarație fiscală

- Extras de cont bancar ultimele 3–6 luni

- Contractul preliminar de vânzare-cumpărare sau oferta vânzătorului

- Raport de evaluare a imobilului (comandat de bancă)

5. Aprobarea și semnarea Banca analizează dosarul (7–30 zile), aprobă creditul, semnezi contractul notarial și creditul se disbursează direct vânzătorului.

Ce trebuie să verifici înainte să semnezi

Dobânda flotantă — rata ta se va schimba la 1 iulie 2026 și la fiecare 1 ianuarie și 1 iulie ulterior. Calculează scenarii cu dobândă mai mare (10–11%) pentru a te asigura că poți plăti și în condiții mai grele.

Comisionul de acordare — 1% din suma creditului se plătește o singură dată la semnare. La un credit de 1.368.000 MDL, asta înseamnă 13.680 MDL în plus față de avans.

Comisionul de garantare — 0,4% anual din soldul garanției, inclus în DAE. Se plătește lunar pe toată durata creditului.

Asigurarea imobilului — obligatorie prin lege, ~1.000 MDL/an.

Regula 50% — rata lunară nu poate depăși 50% din venitul net. La un salariu net de 14.231 MDL, rata maximă acceptată e ~7.000 MDL. Asta înseamnă că la dobânda actuală de 8,57%, creditul maxim accesibil e ~900.000 MDL.

Întrebări frecvente

Pot aplica dacă soțul/soția lucrează în străinătate? Da — veniturile din străinătate sunt eligibile dacă există dovada lor (extras de cont, contract de muncă) și dacă persoana respectivă a lucrat minim 12 luni în străinătate.

Pot cumpăra teren cu Prima Casă Plus? Nu — programul acoperă exclusiv locuințe (apartamente sau case individuale), nu terenuri.

Pot vinde apartamentul cumpărat prin Prima Casă Plus? Da, dar trebuie să rambursezi creditul și să ridici ipoteca înainte de vânzare.

Pot schimba banca dacă găsesc condiții mai bune? Da — aceasta e una dintre facilitățile noi ale programului actualizat. Verifică costurile de refinanțare înainte să migrezi.

Ce se întâmplă dacă nu mai pot plăti rata? Banca execută garanția — statul plătește 50–70% din soldul creditului, tu rămâi dator cu restul. Nu e o ieșire gratuită.

Informațiile prezentate au scop informativ. Condițiile programului se pot modifica. Verificați detaliile actuale pe primacasa.gov.md și direct la băncile participante.

Informații oficiale și actualizate despre program: primacasa.gov.md

Surse: primacasa.gov.md · bnm.md · maib.md · victoriabank.md · otpbank.md · micb.md